Ambele unități ale centralei nucleare de la Cernavodă sunt în acest moment oprite, scoțând din sistemul energetic românesc circa 1.400 MW de capacitate stabilă și ieftină. Efectul nu se oprește la granița României: Energocom a importat în aprilie 2026 aproape 63% din consumul Moldovei, mult din România și de pe bursele OPCOM și BRM. Urmează câteva săptămâni de presiune pe prețuri.

din sistem

acoperit prin import

Energocom, apr. 2026

Cernavodă

Ce s-a întâmplat la Cernavodă

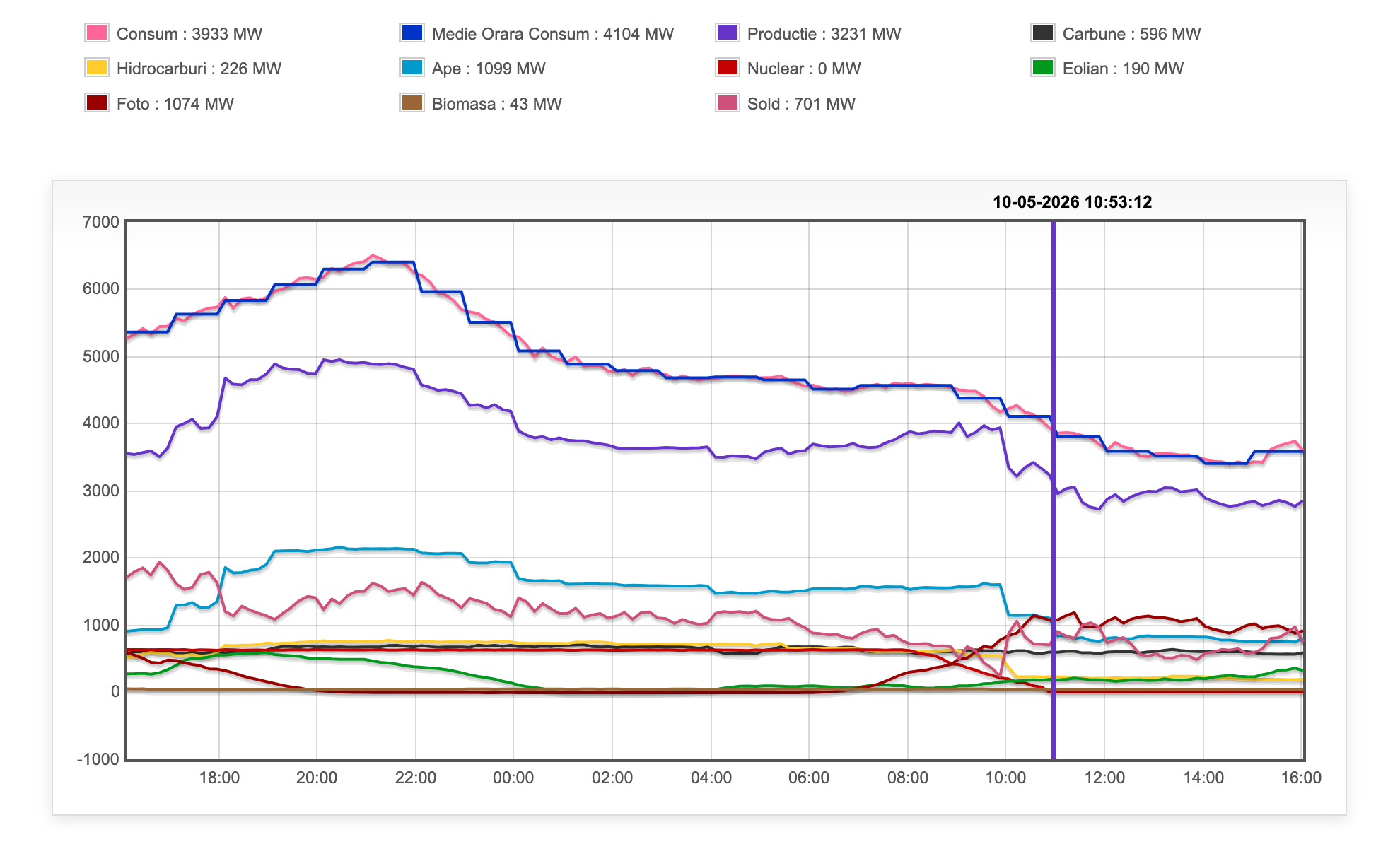

Pe 4 mai 2026, spre seară, Unitatea 2 a Centralei Nucleare de la Cernavodă s-a deconectat automat de la rețea după o defecțiune la un izolator aferent unui transformator de evacuare putere. Nuclearelectrica — operatorul centralei, listat la Bursa de Valori București — a transmis imediat că reactorul a intrat în oprire controlată, fără niciun impact asupra securității nucleare sau a populației. Repornirea era programată inițial pentru 9 mai. Nu a avut loc.

Evaluările specialiștilor au arătat că lucrările sunt mai ample decât s-a estimat: transformatorul defect trebuia înlocuit cu unul de rezervă, nu doar remediat. Operațiunea implică izolarea, demontarea și relocarea echipamentului inițial, urmată de testări și calibrări extinse ale noului transformator — verificări etanșări, izolatori, rezistențe, calitate ulei — și abia apoi montarea și punerea în funcțiune. Nuclearelectrica a anunțat oficial, printr-un raport transmis BVB pe 7 mai, că oprirea Unității 2 va fi prelungită fără un termen precis comunicat public.

Simultan, conform planului de mentenanță bugetat și stabilit cu doi ani în avans, Unitatea 1 a intrat în oprire planificată astăzi, 10 mai 2026, la ora 11:00, prin desincronizare de la Sistemul Energetic Național. Rezultatul: ambele reactoare de câte 706 MW — cele mai mari grupuri generatoare din sistemul energetic național — sunt acum oprite simultan. România nu produce energie nucleară.

Potrivit Nuclearelectrica, în perioada opririi planificate a Unității 1 vor fi derulate programe complexe de mentenanță: preventivă, corectivă, inspecții tehnice, testări obligatorii și implementarea unor modificări de proiect. Compania nu a comunicat public data exactă de repornire, însă programarea operațională a Transelectrica indică 1 iunie pentru Unitatea 2 și 7 iulie pentru Unitatea 1. Vreme de aproape trei săptămâni, centrala nucleară de la Cernavodă este oprită complet.

Programarea operațională Transelectrica indică repornirea Unității 2 pe 1 iunie și a Unității 1 pe 7 iulie 2026. Sursa: Transelectrica / renergy.md

Deficitul de 1.400 MW și ce face piața cu el

Energia nucleară de la Cernavodă funcționează în bandă — continuu, fără variații orare, fără dependență de ploi sau prețul gazelor. Este, structural, cea mai ieftină sursă de producție din mixul energetic românesc. Când dispare temporar din ofertă, sistemul trebuie să compenseze cei ~1.400 MW prin alte surse: hidro, termoelectrice pe gaze și cărbune, regenerabile și, unde nu ajunge, importuri.

Mecanismul pe bursă este direct: mai puțină ofertă stabilă înseamnă că ofertele marginale — adică ultimele resurse chemate să acopere cererea — sunt mai scumpe. Pe Piața pentru Ziua Următoare (PZU) a OPCOM, algoritmul european EUPHEMIA calculează prețul de echilibru oră cu oră pentru toate zonele cuplate. Când oferta ieftină dispare, pragul crește.

Datele publicate de OPCOM arată prețul mediu ponderat pe PZU în lunile recente:

| Luna | Preț mediu PZU OPCOM (lei/MWh) | Aprox. EUR/MWh | Observație |

|---|---|---|---|

| Dec. 2025 | 607,92 | ~122 | Sezon rece |

| Feb. 2026 | 519,04 | ~104 | Scădere cerere |

| Mar. 2026 | 556,70 | ~112 | Revenire moderată |

| Apr. 2026 | 514,65 | ~103 | Primăvară, cerere mai scăzută |

| 8 mai 2026 | 761 lei/MWh | 144 EUR/MWh | Cel mai mare preț din Europa în acea zi. Cernavodă oprită. |

Sursă: OPCOM — publicații lunare prețuri PZU; e-nergia.ro pentru prețul zilnic din 8 mai 2026.

Datele confirmă tendința: prețul mediu pe PZU în aprilie 2026 era de 103 euro/MWh, iar pe 8 mai — prima zi lucrătoare cu ambele unități Cernavodă oprite — a urcat la 144 euro/MWh, cel mai mare nivel din Europa în acea zi, potrivit e-nergia.ro. Prețurile orare au variat între 331 lei/MWh la prânz, când fotovoltaicul produce la capacitate maximă, și 1.633 lei/MWh aproape de miezul nopții — intervalul în care Energocom cumpără cel mai scump.

„Logic că prețul să crească” — directorul Energocom

Contactat de RENERGY, Eugeniu Buzatu, director general interimar al Energocom, a comentat:

„Este o chestie normală din punct de vedere al funcționării pieței. Odată cu punerea pe stop a centralei se formează un deficit de circa 1.400 MW — este logic ca în aceste condiții prețul de pe bursă să crească.”

Declarație pentru RENERGY, 10 mai 2026

Buzatu subliniază că problema Moldovei nu este accesul fizic la energie, ci costul la care acea energie poate fi achiziționată. Declarația vine pe fondul unor date concrete: prețul pe bursă a urcat deja la 144 euro/MWh pe 8 mai, față de 103 euro/MWh media din aprilie. Energocom cumpăra 25% din consum direct de pe aceste piețe spot.

Cât cumpăra Energocom de pe piața românească

Datele publicate de Energocom pentru aprilie 2026 arată exact cât de integrată este aprovizionarea Moldovei cu piața regională:

| Sursă de achiziție | Pondere | Volum estimat (MWh) |

|---|---|---|

| Producție internă Termoelectrica, CET-Nord, Regenerabile |

37,18% | ~123.950 |

| Contracte bilaterale România + Ucraina | 37,45% | ~124.900 |

| OPCOM + BRM (Piața pentru Ziua Următoare) | 25,37% | ~84.600 |

| TOTAL | 333.493 MWh | 110,85 EUR/MWh (mediu ponderat) |

62,82% din consumul Moldovei a fost acoperit prin importuri în aprilie — aproximativ 209.500 MWh. Din acestea, circa 84.600 MWh au venit direct de pe platformele bursiere OPCOM și BRM: tocmai piețele unde prețul crește acum în absența energiei nucleare românești.

Energocom nu publică defalcat cât din importuri provine strict din România și cât din Ucraina. Dar structura achizițiilor este clară: orice șoc major pe piața românească se transmite direct în costurile de achiziție ale Moldovei — atât prin contractele bilaterale, cât și prin canalul spot.

Energia nucleară din România funcționa ca ancoră de preț în regiune. O sursă de ~1.400 MW disponibilă 24/7, cu cel mai scăzut cost marginal din mixul românesc, ținea prețul spot la un nivel gestionabil. Când această sursă dispare temporar, sistemul înlocuiește deficitul cu termoelectrice pe gaze — mult mai scumpe — sau cu importuri din vest la prețuri europene.

Pentru Moldova, mecanismul este dublu: contractele bilaterale reflectă costul mai ridicat al producătorilor români care acoperă acum cu gaze ce produceau cu nuclear; prețul spot pe OPCOM/BRM urcă, iar Energocom cumpăra circa 25% din consum exact de acolo.

Ce poate face Energocom în săptămânile care urmează

-

Contracte bilaterale fixe cu producători din România Soluția principală de protecție față de volatilitatea spot. Volume fixe contractate cu producători hidro, pe gaze sau regenerabile blochează prețul, indiferent de fluctuațiile OPCOM. Nuclearelectrica — când unitățile revin — rămâne un furnizor de referință pentru contracte pe termen mediu.

-

Cumpărare de pe OPCOM și BRM Funcționează, dar este cea mai expusă opțiune în context. Energocom acoperea deja 25,37% din consum prin această cale în aprilie. Pe un OPCOM cu prețuri majorate de absența nuclearului, această cotă costă mai mult.

-

Import din Ucraina Sursă complementară, dependentă de disponibilitatea excedentului ucrainean și de starea infrastructurii de transport. Utilă ca tampon în orele cu prețuri vârf pe piața românească, dar insuficientă ca soluție unică.

-

Maximizarea producției locale Termoelectrica și CET-urile au acoperit 14,05% din consum în aprilie. Regenerabilele — solar și eolian — au contribuit cu 23,13%, un nivel semnificativ pentru Moldova. Creșterea producției locale reduce dependența de importul scump, dar nu o elimină.

-

Reducerea consumului în orele de vârf (18:00–23:00) Importurile cele mai scumpe apar seara, când cererea este la maxim. Apelurile repetate ale Energocom pentru consum rațional în aceste intervale au exact rolul de a reduce cantitatea achiziționată la cel mai ridicat preț marginal.

Moldova în 2026 față de 2022: altă vulnerabilitate, același risc de preț

În 2022, Moldova depindea aproape total de energia Centralei de la Cuciurgan, controlată din Tiraspol cu gaz rusesc. Sistemul era, în esență, captiv unui singur furnizor și unui singur combustibil. Sincronizarea cu rețeaua europeană ENTSO-E și integrarea în piețele regionale au schimbat structural această situație.

Moldova este acum mult mai puțin vulnerabilă la un singur furnizor. Dar diversificarea vine cu un cost propriu: expunerea la volatilitatea prețurilor pieței europene. Când piața românească se tensionează — secetă hidro, prețuri ridicate la gaze, sau acum oprirea Cernavodă — Moldova simte impactul nu prin lipsă de energie, ci prin creșteri de preț la achiziții.

Dacă oprirea Cernavodă rămâne în parametrii anunțați — U2 estimat 1 iunie, U1 pe 7 iulie — sistemul regional absoarbe șocul fără criză. Problema devine serioasă dacă se suprapun factori agravanti: secetă hidrologică în România și Ucraina, creșterea cererii de vară prin sisteme de răcire, sau disfuncționalități pe interconexiunile regionale.

Într-un astfel de scenariu combinat, presiunea pe tarifele finale din Moldova nu ar mai fi o chestiune de câteva procente în plus pe factură — ar deveni o problemă de politică energetică și bugetară cu consecințe concrete pentru consumatorul final.

Oprirea Cernavodă nu pune Moldova în situație de deficit fizic de energie. Problema este de cost. Energocom acoperea în aprilie 63% din consum prin importuri, din care circa 25% direct de pe bursele OPCOM și BRM — platformele unde prețul a urcat deja la 144 euro/MWh în zilele imediat următoare opririi, față de o medie de 103 euro/MWh în aprilie. Diferența nu este dramatică, dar este reală și se acumulează zilnic pe volumele cumpărate.

Cât din această creștere se va reflecta în achizițiile efective ale Energocom depinde în mare parte de structura contractelor aflate în derulare — ce cotă este acoperită prin bilateral fix și ce cotă rămâne expusă pieței spot. Luni, RENERGY așteaptă poziția oficială a Energocom pe acest subiect: dacă și în ce măsură oprirea Cernavodă afectează prețul de achiziție pentru Moldova în perioada imediat următoare.

Dacă oprirea rămâne în parametrii anunțați — Unitatea 2 repornire estimată 1 iunie, Unitatea 1 pe 7 iulie — presiunea pe prețuri este temporară și gestionabilă. Un factor suplimentar de urmărit: instabilitatea politică din România, care a adăugat deja o primă de risc pe piața energiei, prețul spot crescând cu 15% de la căderea Guvernului Bolojan pe 5 mai.